LOCATION NUE OU LOCATION MEUBLEE : PRESENTATION DES REGIMES FISCAUX

Location nue ou meublée, quel régime fiscal choisir?

Nous vous proposons une présentation rapide des régimes fiscaux.

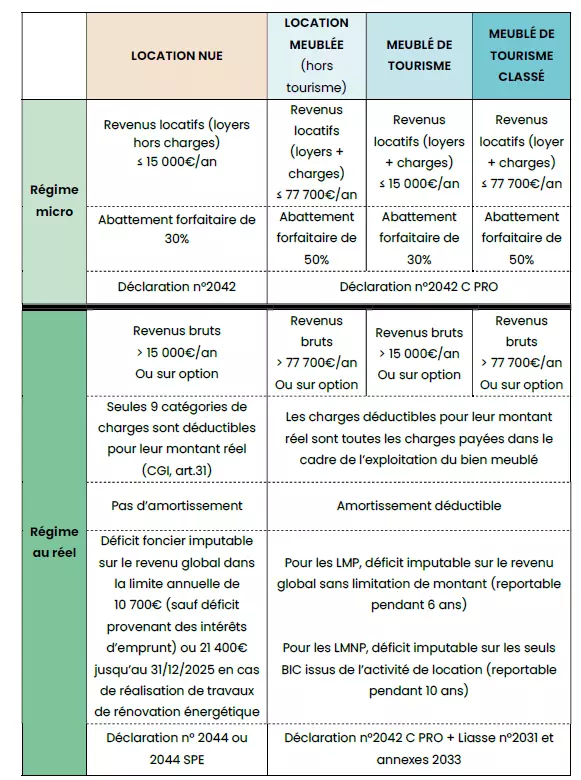

La location nue:

La location de logements nus est une activité civile par nature qui relève de l’impôt sur le revenu dans la catégorie des revenus fonciers (CGI, art. 14).

Le revenu foncier peut être imposé soit selon le régime simplifié d’imposition dit « microfoncier», pour les titulaires de revenus fonciers ne dépassant pas un certain montant, soit selon le régime réel d’imposition.

La location meublée:

L'activité de location en meublé, qu'elle soit ou non exercée à titre professionnel, est une activité commerciale par nature qui relève de l'impôt sur le revenu dans la catégorie des bénéfices industriels et commerciaux (BIC) au sens des articles 34 et 35 5°bis du code général des impôts (CGI.).

Le loueur en meublé peut relever du régime des micro-entreprises dit régime « micro-BIC» si les revenus BIC ne dépassent pas certains seuils fixés à l'article 50-0 du CGI ou selon le régime réel (simplifié ou normal).

Le régime « micro » permet de déterminer de manière simple le bénéfice imposable en appliquant au revenu locatif réalisé un abattement forfaitaire réputé tenir compte de toutes les charges.

Source FNAIM

Pour plus de renseignements, n'hésitez pas à contacter notre service gestion.

PROPRIETAIRES BAILLEURS A DRAGUIGNAN : BIEN ESTIMER LE MONTANT DU LOYER

Le loyer d’un bien à Draguignan ne dépend pas uniquement d’une moyenne au m². Il résulte surtout d’une analyse précise du logement et du marché local. Le marché locatif reste globalement stable avec une demande soutenue sur...

LA SOVAGIM, PARTENAIRE DE GALIAN

La SOVAGIM, partenaire de GALIAN. Notre agence est couverte par les garanties de GALIAN, un acteur de référence dans la protection des professionnels de l’immobilier et de leurs clients. Ce choix vous apporte des avantages ...